Le paysage technologique est en pleine mutation, propulsé par l’essor fulgurant de l’Intelligence Artificielle. Les investissements massifs des géants du secteur redessinent les cartes et créent des opportunités sans précédent pour les fournisseurs de matériel.

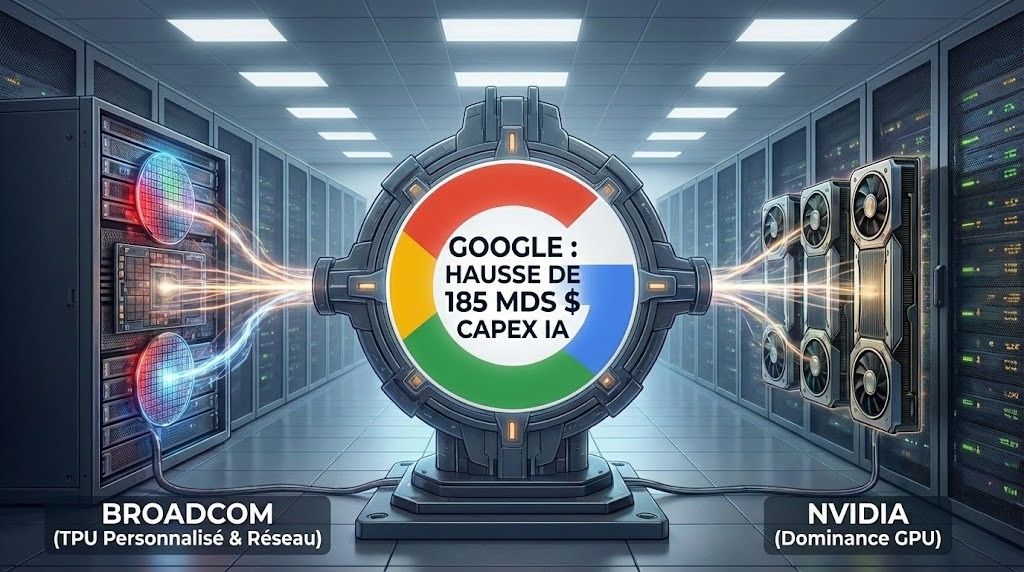

Au cœur de cette dynamique, Google (Alphabet) injecte des sommes colossales dans son infrastructure d’IA, provoquant des répercussions significatives sur les shares des entreprises de semi-conducteurs, avec en première ligne Broadcom et Nvidia. Cet article explore comment l’augmentation des capital expenditures de Google pour l’IA stimule la demande pour des composants avancés, tout en soulignant les dynamiques stratégiques propres à chaque partenariat.

1. La Stratégie d’Investissement Massif de Google dans l’IA

Un engagement financier sans précédent

Google a franchi un cap historique dans sa stratégie de développement. Pour l’année 2026, les projections de capital expenditures dédiées à l’IA se situent entre 175 et 185 milliards de dollars, ce qui représente quasiment le double des investissements précédents. En observant la trajectoire de ces dernières années — 50 milliards de dollars en 2024 et une prévision de 75 milliards pour 2025 (soit une hausse de 42 %) — l’objectif est clair : renforcer massivement l’infrastructure et les data centers pour absorber des workloads de plus en plus lourds.

Les motivations derrière cette expansion

Cette accélération vise avant tout à soutenir le développement de modèles d’IA générative de pointe, à l’instar de Gemini 3. Google doit également répondre à une demande exponentielle pour ses AI services et ses cloud services. Les performances financières du groupe justifient d’ailleurs cette audace : au quatrième trimestre 2025, le profit a bondi de 30 % pour atteindre 34,5 milliards de dollars, porté par une croissance de plus de 30 % dans la division dédiée aux AI services data center.

Le rôle central des « hyperscalers »

Google appartient à la catégorie des hyperscalers, ces géants du cloud capables de déployer des infrastructures à une échelle planétaire. Dans la course actuelle à l’IA, ces acteurs dictent le rythme du marché. La tendance générale à l’augmentation des AI capital expenditures chez tous les hyperscalers crée un effet d’entraînement massif pour l’ensemble de la chaîne d’approvisionnement technologique.

2. Broadcom : Le Partenaire Stratégique des TPUs de Google

Un rôle clé dans l’écosystème Google AI

Broadcom s’est imposé comme un partenaire indispensable pour Google. L’entreprise est le fabricant de référence pour les custom Tensor Processing Units (TPUs) de la firme de Mountain View. Ces puces personnalisées sont fondamentales pour l’entraînement et le déploiement de modèles comme Gemini 3. Au-delà des processeurs, Broadcom fournit également les networking chips essentiels à l’interconnexion des serveurs dans les data centers. Broadcom facilite même la vente de systèmes complets, comme les racks TPU Ironwood, à d’autres entités de recherche en IA.

Impact direct sur les performances boursières

L’annonce des investissements de Google a immédiatement profité à Broadcom, dont les shares ont grimpé de plus de 6 % lors de l’after-hours trading. Les chiffres parlent d’eux-mêmes : les revenus liés à l’IA ont bondi de 65 % pour l’exercice fiscal 2025, atteignant 20 milliards de dollars. Pour le premier trimestre 2026, les projections affichent une croissance de 100 % des revenus des semi-conducteurs IA. Plus impressionnant encore, le backlog lié à l’IA dépasse désormais les 73 milliards de dollars, représentant près de la moitié des commandes totales de l’entreprise.

Diversification et expansion

Le succès de Broadcom ne se limite pas à Google. L’entreprise développe des custom AI chips (XPUs) pour d’autres clients majeurs tels que Meta et OpenAI. Récemment, un deal colossal de 21 milliards de dollars a été conclu pour fournir près d’un million de modèles TPU v7p (conçus par Google) à la société Anthropic, consolidant la position de Broadcom comme leader du silicium sur mesure.

3. Nvidia : Entre Dominance du Marché et Défis Stratégiques

Une position dominante réaffirmée

Nvidia reste le géant incontesté du secteur. Suite aux annonces de Google, ses shares ont également progressé de 2 % à 2,5 % en after-hours trading. En juillet 2025, Nvidia est devenue l’entreprise la plus valorisée au monde avec une market capitalization de 4 trillions de dollars. Fin 2025, la société détenait une market share écrasante de 86 % sur les revenus liés à l’IA et aux data centers.

Une relation continue avec Google Cloud

Malgré ses propres développements, Google reste un client majeur de Nvidia. Google Cloud utilise massivement les Graphics Processing Units (GPUs) de Nvidia pour offrir des services d’entraînement et d’inference à ses propres clients. De plus, Google Cloud sera l’un des premiers à intégrer la future plateforme GPU « Vera Rubin » de Nvidia, prouvant que les puces généralistes restent indispensables pour certains aspects de l’infrastructure.

Les défis de l’intégration verticale

Toutefois, la stratégie de Google pose des défis à long terme pour Nvidia. L’accent mis sur les puces in-house et la vertical integration (matériel, logiciels, réseau) pourrait réduire la dépendance de Google envers les fournisseurs externes. On observe une tendance chez les hyperscalers à privilégier les Application-Specific Integrated Circuits (ASICs), plus optimisés pour des tâches précises, au détriment des general-purpose GPUs. Certains analystes s’interrogent également sur la sustainability de ces dépenses et craignent une deceleration de la croissance pour Nvidia d’ici la fin 2026.

4. Les Dynamiques du Marché Global des Semi-conducteurs pour l’IA

Bénéfices généraux pour l’industrie

La soif insatiable de advanced computing power profite à l’ensemble des chipmakers. Le marché global est en pleine expansion, et chaque annonce de hausse de budget d’un géant de la tech valide la thèse d’une croissance structurelle durable, malgré la volatilité inhérente aux marchés financiers.

Custom chips vs General-purpose GPUs

Le marché assiste à un arbitrage permanent. D’un côté, les custom chips (domaine d’excellence de Broadcom) offrent une optimisation maximale pour des AI workloads spécifiques. De l’autre, les general-purpose GPUs de Nvidia offrent une flexibilité inégalée pour la recherche et les modèles en constante évolution. Les hyperscalers cherchent aujourd’hui un équilibre entre ces deux mondes pour ne pas dépendre d’un seul vendor.

Implications pour les investisseurs

Pour les investisseurs, cet environnement offre des perspectives de potential returns élevés, mais impose une certaine prudence. Le marché surveille de près la capital pressure engendrée par les dépenses pharaoniques de Google. La question centrale demeure : quand et comment ces investissements massifs se traduiront-ils par une rentabilité proportionnelle pour les services finaux ?

Conclusion

Les investissements massifs de Google dans l’IA agissent comme un catalyseur puissant pour Broadcom et Nvidia, bien que leurs bénéfices diffèrent dans leur nature. Broadcom profite d’une intégration profonde via la fabrication des puces sur mesure de Google, tandis que Nvidia maintient sa suprématie grâce à la puissance brute et la polyvalence de ses GPUs.

À l’avenir, le marché des semi-conducteurs pour l’IA restera marqué par une tension entre l’intégration verticale des géants du logiciel et leur dépendance technologique envers les experts du matériel. L’innovation constante et l’optimisation des coûts seront les clés pour conserver un competitive edge dans cette arène.